關(guān)于我們

關(guān)于我們

新聞中心

全國(guó)碳交易大幕即將開啟,投資機(jī)會(huì)藏在這些領(lǐng)域

全國(guó)碳排放權(quán)交易的大幕即將開啟。生態(tài)環(huán)境部日前明確表示,6月底前啟動(dòng)全國(guó)碳市場(chǎng)上線交易。

?

“交易全國(guó)化、行業(yè)多元化”,碳交易的這兩大變化,挑動(dòng)起電力、石化、化工、建材、鋼鐵、有色、造紙、電力、航空等重點(diǎn)排放行業(yè)“興奮的神經(jīng)”。

?

?

據(jù)第一財(cái)經(jīng)記者了解,目前多個(gè)行業(yè)和大批企業(yè)正在密集開展碳排放核算、核查準(zhǔn)備,研究碳排放管理與交易策略等。一大批從事碳減排政策解讀及碳排放核算與核查的培訓(xùn)機(jī)構(gòu),也已在四處招攬生意。

?

?

業(yè)內(nèi)專家告訴記者,更多的投資機(jī)會(huì)在控排行業(yè)本身,而核心能力是碳減排和碳利用的突破性技術(shù)。

?

?

碳交易價(jià)格望提升

?

?

我國(guó)碳市場(chǎng)的建設(shè)路徑是從試點(diǎn)市場(chǎng)向全國(guó)統(tǒng)一市場(chǎng)過渡。

?

?

2011年10月,國(guó)家***發(fā)布《關(guān)于開展碳排放權(quán)交易試點(diǎn)工作的通知》,同意北京市、天津市、上海市、重慶市、湖北省、廣東省及深圳市開展碳排放權(quán)交易試點(diǎn)。研究制定溫室氣體排放指標(biāo)分配方案,建立本地區(qū)碳排放權(quán)交易監(jiān)管體系和登記注冊(cè)系統(tǒng),培育和建設(shè)交易平臺(tái)。

2021年初,生態(tài)環(huán)境部公布了《碳排放權(quán)交易管理辦法(試行)》,并印發(fā)配套的配額分配方案和重點(diǎn)排放單位名單。這意味著全國(guó)碳市場(chǎng)發(fā)電行業(yè)第一個(gè)履約周期正式啟動(dòng)。

?

?

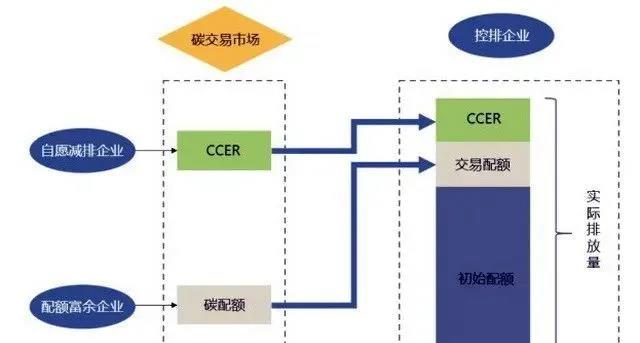

按照碳交易的分類,目前我國(guó)碳交易市場(chǎng)有兩類基礎(chǔ)產(chǎn)品:一類為政府分配給企業(yè)的碳排放配額;另一類為國(guó)家核證自愿減排量(CCER)。

?

?

配額交易是政府分配給企業(yè)的,將控排目標(biāo)轉(zhuǎn)化為碳排放配額并分配給下級(jí)政府和企業(yè)。

?

?

比如,某企業(yè)經(jīng)審核獲得了一年30萬(wàn)噸的二氧化碳排放指標(biāo),如果該企業(yè)實(shí)際排放了35萬(wàn)噸二氧化碳,那就要花錢向別的企業(yè)購(gòu)買超標(biāo)的5萬(wàn)噸指標(biāo);相反,若該企業(yè)預(yù)計(jì)當(dāng)年只排放10萬(wàn)噸二氧化碳,那么多余的20萬(wàn)噸指標(biāo),就可以賣給別的企業(yè)。

?

?

第一財(cái)經(jīng)記者從生態(tài)環(huán)境部了解到,全國(guó)碳市場(chǎng)第一個(gè)履約周期分配配額已通過全國(guó)各省級(jí)生態(tài)環(huán)境廳發(fā)放,配額發(fā)放至重點(diǎn)排放單位的登記賬戶。

?

?

作為補(bǔ)充,在配額市場(chǎng)之外引入自愿減排市場(chǎng)交易,即CCER交易。

?

CCER是指對(duì)我國(guó)境內(nèi)可再生能源、林業(yè)碳匯、甲烷利用等項(xiàng)目的溫室氣體減排效果進(jìn)行量化核證,并在國(guó)家溫室氣體自愿減排交易注冊(cè)登記系統(tǒng)中登記的溫室氣體減排量。CCER交易則是控排企業(yè)向?qū)嵤疤嫉窒被顒?dòng)的企業(yè)購(gòu)買可用于抵消自身碳排的核證量。

?

碳市場(chǎng)按照1:1的比例給予CCER替代碳排放配額,即1個(gè)CCER等同于1個(gè)配額,可以抵消1噸二氧化碳當(dāng)量的排放。但也不是想抵消多少就可以買回多少替代配額的,按相關(guān)規(guī)定,抵消比例不超過總碳配額的5%。

?

據(jù)中國(guó)節(jié)能協(xié)會(huì)碳中和專業(yè)委員會(huì)預(yù)測(cè),首批納入全國(guó)碳市場(chǎng)配額管理的電廠重點(diǎn)排放單位排放總量預(yù)計(jì)超過33億噸/年,按照5%的碳排放配額抵消比例,全國(guó)碳市場(chǎng)初期每年CCER需求量約為1.65億噸/年。

?

北京環(huán)境交易所預(yù)測(cè),未來全國(guó)碳市場(chǎng)擴(kuò)容至八大行業(yè)后,納入配額管理的碳排放總額規(guī)模將達(dá)到70億噸~80億噸/年,屆時(shí)CCER需求將達(dá)到3.5億噸~4億噸/年。

?

碳交易過程中,交易價(jià)格是關(guān)鍵因素。中國(guó)節(jié)能協(xié)會(huì)碳中和專業(yè)委員會(huì)預(yù)測(cè),全國(guó)碳排放權(quán)交易市場(chǎng)上線后,“配額長(zhǎng)期加速收緊均價(jià)上行,CCER短期稀缺價(jià)格有望提升”。

?

據(jù)北京綠色交易所披露,中國(guó)的碳交易地方試點(diǎn)自2013年啟動(dòng),7年累計(jì)交易金額約105億元,交易量約4.45億噸,交易均價(jià)約為23.5元/噸,而歐盟碳市場(chǎng)交易價(jià)格已突破50歐元/噸,國(guó)內(nèi)配額價(jià)格與海外差距大。

?

從八個(gè)碳交易所2014年起市場(chǎng)行情走勢(shì)圖來看,北京配額成交均價(jià)最高,達(dá)55元/噸。北京配額價(jià)格長(zhǎng)期在40元~100元/噸之間波動(dòng),2019年來穩(wěn)步上升至2020年初約80元~100元/噸區(qū)間內(nèi)。

?

行業(yè)利潤(rùn)彈性較大

?

高企的交易價(jià)格背后,是控排企業(yè)可觀的利潤(rùn)。

?

據(jù)中國(guó)節(jié)能協(xié)會(huì)碳中和專業(yè)委員會(huì)介紹,以電力行業(yè)為例,在垃圾焚燒發(fā)電行業(yè),度電減碳可增收近為0.04元,利潤(rùn)彈性約12%。

?

統(tǒng)計(jì)數(shù)據(jù)顯示,截至2017年底已公示的CCER審定項(xiàng)目中有114個(gè)生活垃圾焚燒項(xiàng)目,合計(jì)處理規(guī)模達(dá)11.6萬(wàn)噸/日,已通過備案的項(xiàng)目達(dá)24個(gè),減排量備案項(xiàng)目5個(gè),備案減排量為54.8萬(wàn)噸。

?

從審定項(xiàng)目所屬企業(yè)分布來看,2013~2017年,光大環(huán)境、綠色動(dòng)力、偉明環(huán)保、中科環(huán)保、瀚藍(lán)環(huán)境、上海環(huán)境等已有的審定項(xiàng)目規(guī)模較高,合計(jì)占整體生活垃圾焚燒公開項(xiàng)目規(guī)模的比例達(dá)30%。

?

再以餐廚處置為例,通過餐廚垃圾處理可減少甲烷排放,使用沼氣也可替代供熱鍋爐使用的燃煤、燃?xì)猓@些都可以進(jìn)行碳減排核算。測(cè)算結(jié)果顯示,在餐廚處置行業(yè),單噸垃圾減排可增收18.90元,利潤(rùn)彈性約19%。

?

?

對(duì)生物質(zhì)發(fā)電減碳經(jīng)濟(jì)效益的測(cè)算結(jié)果顯示,CCER碳價(jià)在30元/噸情景下,度電收入達(dá)0.02元,對(duì)生物質(zhì)發(fā)電項(xiàng)目收入端彈性達(dá)2.68%,利潤(rùn)端彈性達(dá)21.49%;CCER碳價(jià)60元/噸情景下,度電收入將提升至0.04元,收入端彈性增至5.36%,利潤(rùn)端彈性增至42.99%。

?

而林業(yè)碳匯項(xiàng)目每畝儲(chǔ)碳量為0.9噸,每畝林可增收27元,利潤(rùn)彈性高達(dá)66.73%。

?

中國(guó)節(jié)能協(xié)會(huì)碳中和專業(yè)委員會(huì)同時(shí)表示,碳市場(chǎng)相關(guān)政策進(jìn)度如果不達(dá)預(yù)期,也可能會(huì)影響碳交易市場(chǎng)推行進(jìn)度以及上市公司受益碳交易的利潤(rùn)彈性。CCER可以為企業(yè)帶來附加收入,但隨著碳交易市場(chǎng)的不斷完善,CCER認(rèn)定重啟,未來CCER供給增加,碳價(jià)存在繼續(xù)下行風(fēng)險(xiǎn)。

?

“顛覆性”技術(shù)現(xiàn)端倪

?

在6月11日召開的2021碳中和與中國(guó)紙業(yè)可持續(xù)發(fā)展論壇上,中國(guó)氣候變化事務(wù)特使解振華表示,實(shí)現(xiàn)碳達(dá)峰、碳中和孕育著巨大的機(jī)遇,將在經(jīng)濟(jì)、社會(huì)、環(huán)境、氣候、安全、健康等多個(gè)領(lǐng)域帶來協(xié)同效應(yīng)。

?

解振華說,實(shí)現(xiàn)碳達(dá)峰、碳中和,一方面有利于提高經(jīng)濟(jì)增長(zhǎng)的質(zhì)量和效益、加速新舊動(dòng)能轉(zhuǎn)換、帶動(dòng)新產(chǎn)業(yè)、擴(kuò)大就業(yè),為疫情后實(shí)現(xiàn)高質(zhì)量復(fù)蘇注入新動(dòng)力、帶來新契機(jī);另一方面也有利于我國(guó)在世界新一輪以綠色低碳為特征的技術(shù)革命、產(chǎn)業(yè)升級(jí)和綜合國(guó)力競(jìng)爭(zhēng)中乘勢(shì)而上,增強(qiáng)發(fā)展韌性。

?

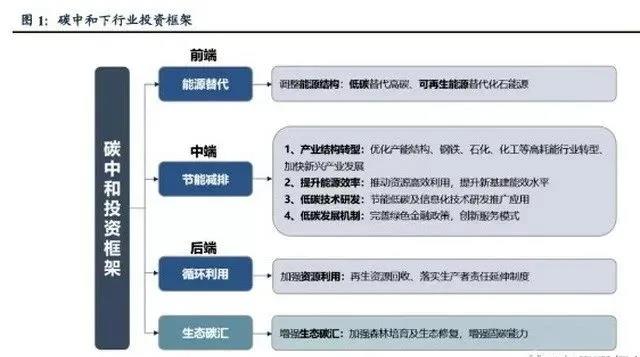

在未來的投資領(lǐng)域,廈門大學(xué)管理學(xué)院中國(guó)能源政策研究院院長(zhǎng)林伯強(qiáng)近日表示,光伏、風(fēng)能核電、電動(dòng)汽車、智能電網(wǎng),包括支撐性的火電及碳捕捉利用與存儲(chǔ)、儲(chǔ)能系統(tǒng)、氫能等都具有很好的前景。

?

“實(shí)現(xiàn)碳中和目標(biāo)的一大難題在于成本,而技術(shù)進(jìn)步就是為了降低轉(zhuǎn)型成本。”林伯強(qiáng)認(rèn)為,這需要多用市場(chǎng)化手段,“當(dāng)然,市場(chǎng)化的手段不是簡(jiǎn)單地轉(zhuǎn)嫁成本,而是通過市場(chǎng)化的價(jià)格信號(hào),改變產(chǎn)業(yè)的格局,推進(jìn)相關(guān)的改革”。

?

?